Gebrauchtkaufpreis

Den erwarteten „Gebrauchtkaufpreis“, der im Falle eines Kaufangebots auf diesem ausgewiesen wird, und der häufig auch als Übernahmepreis oder Schlussrate bezeichnet wird, kalkulieren wir derzeit mit 18 % der unverbindlichen Preisempfehlung (UVP). Vertraglich zusichern dürfen wir das Kaufangebot für Ihr Businessbike aus steuerrechtlichen Gründen aber leider nicht. Und auch die Berechnungsgrundlage für den Gebrauchtkaufpreis kann sich jederzeit ändern.

Sofern wir dem jeweiligen Nutzer am Ende der regulären Leasinglaufzeit ein Kaufangebot unterbreiten, informieren wir ihn im Rahmen des Angebots per E-Mail über den verbindlichen Gebrauchtkaufpreis für das jeweilige Rad.

Good to know:

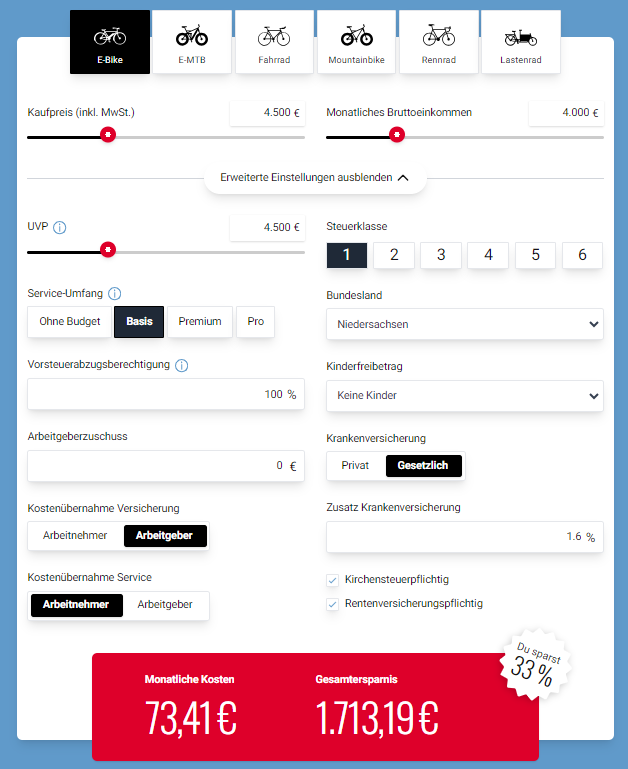

Den erwarteten, also in Anlehnung an die aktuellen Konditionen kalkulierten Gebrauchtkaufpreis können Sie jederzeit mit Hilfe unseres Vorteilsrechners ermitteln. Lassen Sie sich dafür im Leasingrechner einfach die "Berechnungsübersicht anzeigen".

Restwert

Beim „Restwert“, der ggf. in den Leasing-Vertragsunterlagen mit aufgeführt ist, handelt es sich hingegen um eine rein rechnerische Grundlage, die mit dem Gebrauchtkaufpreis nicht gleichbedeutend ist.

Warum ist das so?

Der Einzelabruf ist ein Vertrag, der (auf Basis des Rahmenleasingvertrags) zwischen dem Arbeitgeber und der Leasinggesellschaft für das jeweilige BusinessBike zustande kommt. In diesem sind der Vertragsgegenstand, sowie die Leasingbedingungen aufgeführt. Der dort ausgewiesene kalkulatorische Restwert dient als Kalkulationsbasis zur Berechnung der Leasingraten und ist losgelöst von dem Angebot zur Übernahme des Bikes zu sehen.

Hintergrund

Die Oberfinanzdirektionen haben am 17. November 2017 verfügt, dass Leasingrückläufer bei Erwerb durch den Dienstrad-Nutzer nach Ablauf der 3-jährigen Leasingzeit grundsätzlich mit 40 % der unverbindlichen Preisempfehlung anzusetzen sind. Folglich wird die Differenz als steuer- und sozialversicherungspflichtiger Arbeitslohn eingeordnet und muss vom Dienstrad-Nutzer als geldwerter Vorteil im Wege der sogenannten „Pauschalbesteuerung“ versteuert werden.

Die hohen Kosten, die aus der Versteuerungs- und Sozialversicherungspflicht des geldwerten Vorteils für Dienstrad-Nutzer entstehen, werden wir Arbeitnehmern und Arbeitgebern als verlässlicher Partner für Service und Qualität nicht zumuten.

Als „zuwendender Dritter“ übernimmt BusinessBike daher die Steuerlast und somit den größten Anteil an entstehenden Kosten. Dadurch sind Dienstrad-Nutzer von Steuer- und Sozialversicherungsabgaben befreit und übernehmen im Falle eines Kaufs lediglich den Gebrauchtkaufpreis.

Diese Regelung ist gemäß Schreiben des Bundesministeriums für Finanzen vom 17. November 2017 rechtssicher, bundesweit verbindlich und bezieht sich auf die §§37b EStG und Abs. 1 Nr. 14 SvEV.

Als Nachweis für das Finanzamt erhalten Arbeitnehmer und Arbeitgeber von BusinessBike eine schriftliche Bestätigung für die Übernahme der Versteuerung des geldwerten Vorteils.

Alle Details zur Pauschalbesteuerung nebst Beispielrechnung finden Sie hier.